{kind=link}

Selamlar değerli dostlar, https://borsatelegram.com/ sitesine hoş geldiniz. Bugün sizlerle Doğuş Otomotiv Servis ve Ticaret A.Ş. (DOAS) hissesine odaklanarak teknik ve temel bir analiz yapacağız. Umarım bu analiz sizler için faydalı olur. Hadi başlayalım!

UZUN VADE:

- Temettü Beklentisi: Hisse başına 55,319 TL temettü verebilir.

- Hedef Fiyat Güncellemeleri: Ak Yatırım, DOAS için hedef fiyatını 475 TL’den 552 TL’ye yükseltti; Deniz Yatırım ise hedef fiyatını 389,5 TL’den 340 TL’ye düşürdü.

KISA VADE:

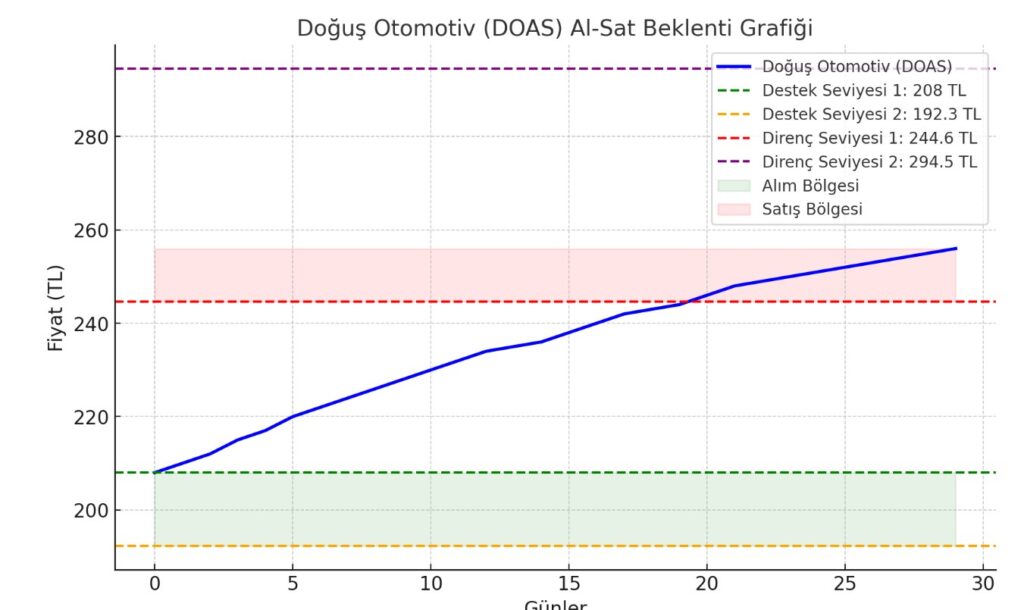

Doğuş Otomotiv Servis ve Ticaret A.Ş. (DOAS) hisseleri, mevcut destek seviyeleri üzerinde kalmayı sürdürdüğü sürece yükseliş potansiyeli taşımaktadır. Yatırımcıların 208 TL seviyesinin altına inilmemesi gerektiğine dikkat etmesi faydalı olacaktır. Teknik analizimizde belirtilen direnç noktaları (219,20 TL ve 225,10 TL) geçildiğinde, hissenin 244,60 TL seviyesine kadar yeniden tırmanma olasılığı artabilir. Ayrıca, şirketin güçlü temel yapısı ve sektördeki konumu, uzun vadeli yatırımcılar için cazip fırsatlar sunmaktadır. Ancak, her yatırımcı kendi risk profiline uygun kararlar almalı ve piyasa koşullarını dikkatle izlemelidir.

Doğuş Otomotiv Servis ve Ticaret A.Ş. (DOAS) tarafından 25 Ekim 2024 tarihinde Kamuyu Aydınlatma Platformu’na yapılan bildirimde 2024 3. Çeyrek Finansal Takvimi hakkında açıklama yapıldı:

Doğuş Otomotiv Servis ve Ticaret A.Ş. hisse aciklama:

Açıklamada, Şirketin 01.01.2024 – 30.09.2024 dönemine ilişkin finansal raporlarının; 11 Kasım 2024 Pazartesi günü kamuya duyurulmasının planlandığı belirtildi. Bu kapsamda:

Doğuş Otomotiv: Şirket Hakkında Genel Bilgiler Doğuş Otomotiv, Türkiye’nin otomotiv sektöründeki en köklü ve geniş kapsamlı şirketlerinden biridir. Volkswagen, Audi, Porsche, Bentley, Lamborghini gibi dünya çapında prestijli markaların Türkiye distribütörlüğünü yapmaktadır. Aynı zamanda, Türkiye genelinde yaygın bayi ağı ile güçlü bir satış ve servis desteği sağlamaktadır. Şirket, sadece araç satışı değil, aynı zamanda yedek parça, servis hizmetleri, sigorta ve finansman gibi farklı hizmet kollarında da faaliyet göstermektedir.

Teknik Analiz: Destek ve Direnç Bölgeleri Son dönemde DOAS hissesinde teknik anlamda bazı önemli seviyeler dikkat çekiyor. Geçtiğimiz haftalarda 244,60 TL seviyesinden bir yükseliş potansiyeli doğmuştu ve bu yükselişi yakalayanlar oldukça kazançlı çıktı. Ancak, sonrasında yaşanan geri çekilmeyle beraber bu seviyelerden düzeltmeler gerçekleşti. Şu anda 208 TL ve 192,30 TL aralığı kritik destek bölgeleri olarak izlenmektedir.

Ana destek olarak izlediğimiz 208 TL üzerinde kalındığı sürece DOAS hissesi için yukarı yönlü hareketlerin devam etme potansiyeli bulunuyor. İlk kısa vadeli direnç bölgemiz 219,20 TL, bunu 225,10 TL takip ediyor. Eğer bu seviyelerin üzerinde kapanışlar görürsek, DOAS hissesinin yeniden 244,60 TL seviyesine kadar yükseliş yapma olasılığı oldukça yüksek. Özellikle uzun vadeli yatırımcılar için, bu kritik direnç bölgelerinin kırılması daha yüksek fiyat hareketlerinin habercisi olabilir.

Temel Analiz: Sektördeki Güçlü Konum Doğuş Otomotiv, Türkiye otomotiv sektöründe ciddi bir pazar payına sahip. 2024 yılı itibarıyla otomotiv sektörü pandemiden sonraki toparlanmasını sürdürüyor. Özellikle elektrikli araçlar ve dijital hizmetlerdeki gelişmelerle beraber, Doğuş Otomotiv’in bu yeni trendlere hızlı uyum sağlaması bekleniyor. Şirketin sağlam finansal yapısı, geniş distribütör ağı ve çeşitli markalarla olan uzun süreli işbirlikleri, gelecekteki büyüme potansiyelini destekliyor.

Sonuç ve Beklentiler Teknik olarak kısa vadeli bir yükseliş potansiyeline sahip olan DOAS hissesi, temel analiz açısından da güçlü bir duruş sergiliyor. Eğer destek bölgelerinin üzerinde kalmayı başarırsa, daha yüksek seviyelere doğru hareket edebilir. Yatırımcıların bu seviyeleri yakından takip etmeleri ve özellikle 208 TL’nin altına inilmemesi gerektiğini göz önünde bulundurarak strateji belirlemeleri faydalı olacaktır. Unutmayın, bu analizler yatırım tavsiyesi niteliğinde değildir, her yatırımcının kendi risk profiline uygun kararlar alması gerekir.

Doğuş Otomotiv Servis ve Ticaret A.Ş. (DOAS) Genel Bakış

- Mevcut Fiyat: 214,80 TRY

- Değişim: -0,90 (-0,42%)

- Son Güncelleme: 12:39:59

- 52 Haftalık Aralık: 192,31 – 356,24

- Piyasa Değeri: 47,17 milyar TRY

- Tedavüldeki Hisse: 220 milyon

- Gelir: 140,76 milyar TRY

- Net Kâr: 12,4 milyar TRY

Fiyat Bilgileri

- Adil Fiyat: Belirtilmemiş, ancak bir ölçüt olarak not edilmiş.

- Gün Aralığı: 213,60 – 216,80

Kazanç Raporları

- Sonraki Kazanç Tarihi: 06 Kasım 2024

- Temettü: 56,5909 (26,24%)

Finansal Oranlar

- Fiyat/Kazanç Oranı: 3,71

- Aktif Kârlılığı: %21,8

- Özkaynak Getirisi: %36,5

- Brüt Kâr Marjı: %18,5

- Defter Değeri/Hisse: Gösterilmemiş.

Analist Görüşleri

- Ortalama Hedef Fiyat: 337,19 TRY (+56,98% artış potansiyeli)

- Teknik Analiz: Nötr

- Analistlerin Fikirleri: Nötr

Şirket Profili

Doğuş Otomotiv, Türkiye merkezli bir otomotiv ithalatçısı ve distribütörüdür. 500’den fazla satış ve servis noktası ile otomotiv finansmanı, yedek parça ve aksesuar ticareti, lojistik, ikinci el otomobil ticareti ve sigorta gibi hizmetler sunmaktadır. Şirket, Volkswagen, Audi, Porsche, Bentley, Lamborghini, Seat, Skoda, Scania ve Thermo King gibi çeşitli markalarda 80’den fazla araç ve motor tedariği gerçekleştirmektedir.

Performans Değerlendirmesi

- Günlük Hacim: 549.825

- Ortalama Hacim (3 Ay): 1.213.738

- 1 Yıllık Değişim: %1,61

Bu veriler, DOAS’ın mevcut finansal durumunu ve piyasa konumunu yansıtmakta, yatırım kararları için önemli bir temel sağlamaktadır.

Eğer bu içeriği faydalı bulduysanız, yayınımızı beğenebilir ve değerli yorumlarınızı bırakabilirsiniz. Hisseleri incelemeye devam edeceğiz, o yüzden abone olmayı ve bildirimlerinizi açmayı unutmayın!

Sağlıcakla kalın dostlar!