Borsa Bugün (29 Ekim) Açık mı? Borsa İstanbul Ne Zaman İşlem Görecek? (2024 Borsa Çalışma Günleri)

29 Ekim Cumhuriyet Bayramı’nın bu yıl Salı gününe denk gelmesi, yatırımcılar arasında Borsa İstanbul’un durumunu merak konusu haline getirdi. Türkiye’nin dört bir yanındaki binlerce yatırımcı, Borsa İstanbul’un 29 Ekim’de açık olup olmadığını öğrenmek için güncel bilgi arayışında. Bu yazıda, borsa işlemlerinin durumunu ve 2024 yılı için çalışma günlerini ele alacağız.

29 Ekim Borsa Açık mı?

29 Ekim Cumhuriyet Bayramı, resmi tatil olması nedeniyle Borsa İstanbul kapalı olacak. Borsa, 28 Ekim Pazartesi günü sadece saat 12.40’a kadar işlem görebildi. Yani, 29 Ekim’de herhangi bir işlem yapılamayacak ve borsa tamamen kapalı kalacak.

İşlemler Ne Zaman Gerçekleştirilecek?

24 Ekim’de gerçekleştirilen işlemlerin takası, 30 Ekim Çarşamba günü yapılacaktır. Ayrıca, 25 Ekim Cuma ve 28 Ekim Pazartesi günkü işlemlerin takası ise 31 Ekim Perşembe günü tamamlanacaktır. Yatırımcıların bu tarihlerde dikkatli olmaları ve işlemlerini buna göre planlamaları önemlidir.

VİOP ve Borçlanma Araçları Piyasası Durumu

Vadeli İşlem ve Opsiyon Piyasası’nda (VİOP), 28 Ekim Pazartesi işlemleri saat 09.30’da başladı ve seans 12.40’ta sonlandırıldı. Ayrıca, borçlanma araçları piyasasında da aynı gün işlem yapılmış olup, bu işlemler saat 11.30’a kadar devam etmiştir.

Neden Bu Bilgiler Önemli?

Yatırımcılar için Planlama: Borsa kapalı olduğu günlerde yatırımcıların stratejilerini gözden geçirmeleri ve gelecek fırsatları değerlendirmeleri önemlidir.

Piyasa Takibi: Borsa İstanbul’un tatil günleri, piyasa takibi yapacaklar için fırsat ya da kayıp anları oluşturabilir.

Bilgilenme: Doğru bilgilere ulaşmak, yatırım kararlarınızı sağlam verilerle desteklemenizi sağlar.

Sonuç olarak, 29 Ekim Cumhuriyet Bayramı’nda Borsa İstanbul kapalı olacak ve işlemler 30 Ekim Çarşamba gününde tekrar başlayacaktır. Yatırımcıların bu günlerde dikkat etmeleri gereken noktalar ve işlem tarihlerinin önemi göz önünde bulundurulmalıdır. Daha fazla güncel haber ve detaylı bilgi için takipte kalın!

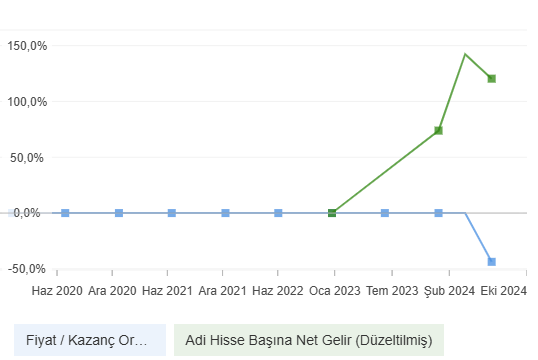

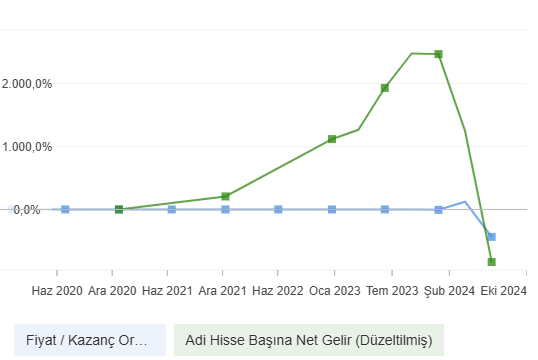

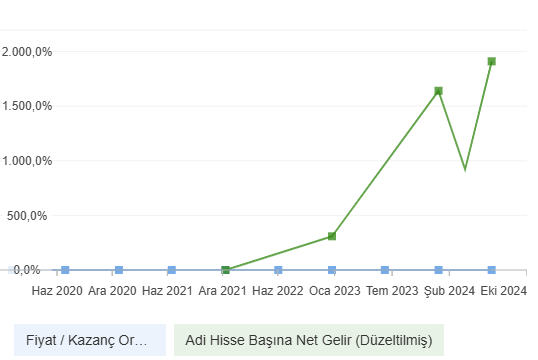

1. Bilanço Durumu: Yiğit Akü’nün bilançosu geldi ve ilk incelemede Favök (Faiz, Amortisman ve İtfa Öncesi Kar) eksi. Bu durum yatırımcılar için hiç de hoş bir tablo çizmiyor.

2. Faiz Kazançları: Şirket, 128 milyon TL tutarında faiz kazancı yazmış. Bu durum, halka arz gelirlerinin bir kısmının faiz geliri olarak geldiğini gösteriyor. Yatırımların hızlı bir şekilde tamamlanmaması ve net kârın eksi olması, şirketin operasyonel performansını olumsuz etkiliyor.

3. Hisse Değeri ve Tahta Büyüklüğü: Hissenin FDF (Finansal Değerleme Fiyatı) yüksek görünmekte, FK (Fiyat/Kazanç) oranı ise vasat. Şirketin tahta büyüklüğü 2.7 milyar TL, bu da onu orta büyüklükte bir hisse senedi olarak konumlandırıyor.

4. Yatırımcı Beklentileri: Yatırımcıların beklentileri oldukça önemli. Büyük tahtalarda genellikle uzman yatırımcıların etkisi hissedilir, bu nedenle şirketin geleceği ile ilgili olumlu beklentiler gerekiyor.

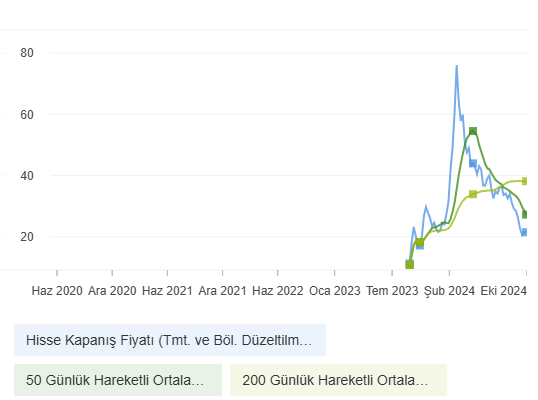

5. Grafik Analizi: Grafikte güzel bir halka arz süreci gözlemleniyor, ancak sonrasında hisse değerinde düşüşler yaşandı. İlk halka arz sonrası birçok yatırımcı satış yaptı ve sonrasında hisse değerinde düşüş meydana geldi.

6. Hisse Performansı: Halka arz fiyatı, gelecekteki projeksiyonlar dikkate alınarak belirleniyor. Şu anki fiyat, halka arz fiyatına oldukça yakın ve buralarda alış yapan yatırımcılar büyük bir hata yapmış olabilir.

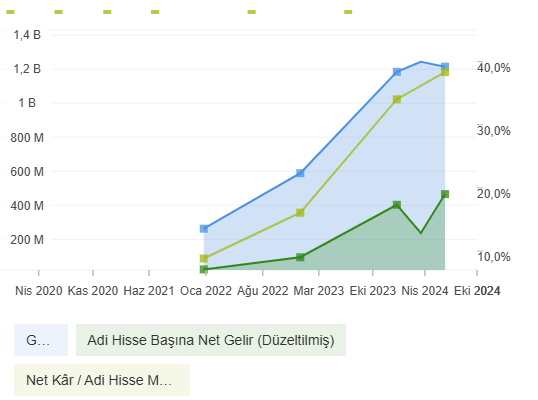

7. Gelir Tablosu İncelemesi: Gelir tablosunda 3 aylık hasılat 40 milyon TL olarak görünmekte. Geçen yıl bu rakamın çok daha iyi olduğu belirtiliyor. Yönetim giderleri ve pazarlama giderleri düşüldüğünde, esas faaliyet karı eksi çıkıyor.

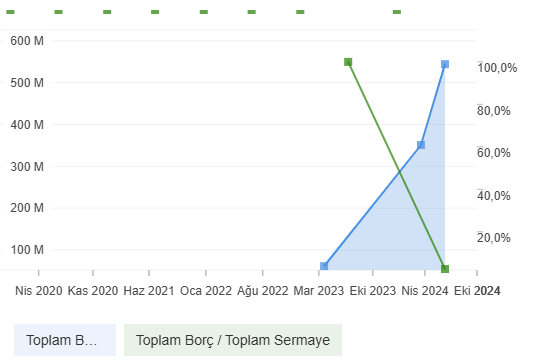

8. Finansal Durum: Finansal borçlar ve diğer yükümlülükler yüksek görünmekte. Nakit pozisyonu zayıf; işletme faaliyetlerinin nakit akışı da eksi durumda.

9. Nakit Akışı Tablosu: İşletme faaliyetlerinin nakit akışının eksi olması, genel olarak olumsuz bir durum. Ancak, finansal yatırımlardaki artış nedeniyle nakit akışında bir miktar nötrlük sağlanmış.

10. Yatırım Durumu: Şirketin yatırım yapma durumu, belirli bir süre zarfında gerçekleşecek. Bu süre içinde nakit akışının faiz gelirleriyle desteklenmesi önem taşıyor.

11. Faiz Oranları ve Yabancı Para Pozisyonu: Kısa vadedeki yükümlülükler az, ancak uzun vadeli borçlanmalar mevcut. TL faiz oranlarının %37 gibi düşük bir seviyede kalması, şirket için önemli bir avantaj. Ancak net yabancı para pozisyonunun ekside olması, ileride döviz bazlı yükümlülükler açısından risk taşıyabilir.

12. Sonuç ve Yatırımcı Tavsiyeleri: Sonuç olarak, Yiğit Akü’nün bilançosu zayıf görünüyor. Faiz kazançları ile genel görünüm biraz olumlu hale gelse de, esas faaliyetlerden elde edilen kâr eksi. Şirketin yatırımları tamamlanana kadar hisse performansı belirsizliğini koruyacak.

Yiğit Akü’nün bilançosundaki zayıflıklar, yatırımcılar için önemli bir risk oluşturmaktadır. Şirketin 3 aylık dönemdeki hasılatı 40 milyon TL olarak gerçekleşirken, net kârı eksi 128 milyon TL olarak kaydedilmiştir. Bu durum, Favök’ün eksi olmasıyla belirginleşiyor ve yatırımcılar arasında endişeye yol açıyor. Yüksek faiz gelirleri, şirketin görünümünü bir nebze olumlu hale getiriyor; bu dönemde 128 milyon TL faiz geliri elde edilmiştir. Ancak bu gelirlerin sürdürülebilirliği sorgulanabilir.

Esas faaliyetlerden elde edilen kârın eksi çıkması, yani operasyonel kayıpların devam etmesi, şirketin gelecekteki performansı hakkında belirsizlikler doğuruyor. Ayrıca, şirketin net yabancı para pozisyonunun eksi 250 milyon TL olduğu gözlemleniyor, bu da döviz kurlarındaki dalgalanmalara karşı bir risk faktörü oluşturuyor. Dönem varlıklarının 4 milyar TL olduğu, ancak bunların önemli bir kısmının döviz cinsinden olduğu belirtiliyor.

Bu bağlamda, yatırımcıların Yiğit Akü ile ilgili gelişmeleri dikkatlice takip etmeleri ve piyasa koşullarını göz önünde bulundurarak bilinçli kararlar almaları önemlidir. Şirketin 2.7 milyar TL piyasa değeri ve 168 milyon TL kısa vadeli yükümlülükleriyle birlikte, uzun vadede finansal durumunun iyileştirilmesi, hissedarlar için pozitif sonuçlar doğurabilir. Ancak, mevcut zayıf mali göstergeler nedeniyle temkinli bir yaklaşım benimsemek kritik bir strateji olacaktır.

Yasal Uyarı: Yatırım Tavsiyeleri Danışmanlık Kapsamında Değildir – Bilgi ve Risk Yönetimi

Yasal Uyarı ! Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler, mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi, beklentilerinize uygun sonuçlar doğurmayabilir. Ulaşmış olduğunuz bu site kapsamındaki gerek sözel gerekse de grafik bilgiler ulaşılabilen ilk kaynaklardan iyi niyetle ve doğruluğu, geçerliliği, etkinliği velhasıl her ne şekil ve surette olursa olsun herhangi bir karar dayanak oluşturması hususunda herhangi bir teminat, garanti oluşturmadan yalnızca bilgi edinilmesi amacıyla toplanmıştır. Her an hiçbir şekil ve surette ön ihbara ve/veya ihtara gerek kalmaksızın söz konusu bilgileri değiştirebilir ve/veya ortadan kaldirilabilir. Genel anlamda bilgi vermek amacıyla hazırlanmış olan işbu site kapsamı bilgiler hiçbir şekil ve surette herhangi bir taahhüdünü tazammun etmediğinden, bu bilgilere istinaden her türlü özel ve/veya tüzel kişiler tarafından alınacak kararlar, varılacak sonuçlar ve oluşabilecek her türlü riskler bizatihi bu kişilere ait olacaktır. Hiçbir şekil ve surette ve her ne nam altında olursa olsun, her türlü gerçek ve/veya tüzel kişinin gerek doğrudan gerek dolayısı ile uğrayacağı maddi ve/veya manevi zararı, kâr mahrumiyeti, velhasıl her ne nam altında olursa olsun uğrayabileceği zararlardan hiçbir şekil ve surette bu websitesi sorumlu tutulamayacaktır.

Göründüğü gibi, savaş haberleri artık Borsa İstanbul’da fiyatlama yaratmıyor. Bir noktadan sonra bu tür haberler, piyasa üzerinde etkisini kaybediyor. Son 3 günlük performansında Borsa İstanbul, yukarı yönlü küçük hareketlilikler gösterdi. Özellikle sığ tahtalar yukarı doğru güçlü tepkiler verdi. Borsa İstanbul yukarı güçlü tepki bulduğunda, diğer sığ tahtalarda da hareketlilikler bekliyoruz.

Limak Doğanado Çimento ise %2.48 oranında bir yükseliş gösterdi ve fiyatı 23 lira 16 kuruşa ulaştı. Hedefimiz 22.46’nın üzerine çıkmak. Şu anda bu seviyeyi aşmış durumdayız ve 23.52’yi gözlemleyeceğiz. Yukarıda herhangi bir kar satış hareketi olmadan, dimdik bir şekilde yükseliyoruz. Eğer 23.52’nin üzerine çıkabilirsek, bu bizim için önemli bir destek noktası olacaktır.

Limak Doğu Anadolu’nun finansal sağlığı, gelişmekte olan piyasalarda faaliyet gösteren malzeme sektöründeki şirketlerle yapılan kapsamlı bir değerlendirme üzerinden belirlenmiştir. Bu değerlendirme kapsamında 100’den fazla kriter incelenmiştir. Şirketin performans kriterlerinden bazıları şu şekildedir:

Göreceli Değer: Orta seviyede değerlendirilen şirket, göreceli değer açısından 3 puan almıştır.

Fiyat Momentumu: Güçlü bir performans sergileyerek 5 puan almıştır.

Nakit Akışı Sağlığı: Mükemmel bir skorla 5 puana sahiptir, şirketin bilançosunda nakit miktarı borçlarının üzerindedir.

Büyüme Sağlığı: 3 puan, büyüme alanında istikrar gösteren bir yapıya işaret etmektedir.

Kârlılık Sağlığı: 3 puan ile orta seviyede bir kârlılık sağlanmıştır.

Öne Çıkan Finansal Veriler:

Sulandırılmış Hisse Başına Kâr (Sürd. Faal.) Büyümesi: 73,9% gibi yüksek bir oran ile oldukça etkileyici bir büyüme kaydedilmiştir.

Borç Sonrası Serbest Nakit Akışı Büyümesi: 1.109,3% oranında kaydedilen büyüme, şirketin nakit akışı sağlığına büyük katkı sağlamaktadır.

Brüt Kâr Büyümesi: 120,3%, sektör ortalamasının üzerindedir ve brüt kâr marjlarının etkileyici seviyelerde olduğunu göstermektedir.

Faaliyet Kâr Marjı: 125,6% gibi yüksek bir oranla operasyonel kârlılığın güçlü olduğu gözlemlenmiştir.

Diğer Finansal Veriler:

Fiyat: 23,16 TRY, şirketin piyasa fiyatı olarak belirlenmiştir.

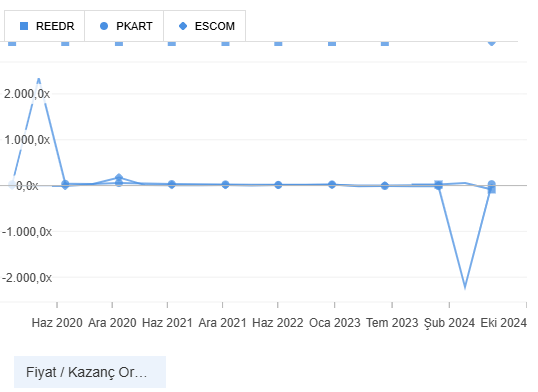

Fiyat/Kazanç Oranı: 8,2x olarak ölçülmüş ve şirket düşük bir fiyat-kazanç oranına sahiptir.

Gelir: Son on iki aylık gelir 3.206 milyar TRY olarak rapor edilmiştir.

Net Kâr: Şirketin net kârı 1,438 milyar TRY’dir.

Limak Doğu Anadolu’nun finansal sağlığı, nakit akışı ve brüt kâr marjlarındaki yüksek performansı ile dikkat çekmektedir. Göreceli değer ve büyüme alanlarındaki dengeli duruşu da şirketin gelişen piyasalarda rekabet gücünü arttırmaktadır.

Açıklama: Son islem Günu içerisinde 22 TL’yi aşmasına rağmen yeniden geriledi. Hedef nokta 22.60 TL. Elektrikli araç satışlarıyla ilgili yeni gelişmeler bekleniyor, bu da şirketin bilançosunu olumlu etkileyecektir.

Reader Teknoloji: Elektrikli Araç Haber Beklentisi

Reader Teknoloji, %2.05 oranında yükselişle gün sonunda 21 lira 92 kuruşa ulaştı. Elektrikli araç satışları konusunda gelecek olumlu haberler, hisse performansına katkı sağlayabilir. Şirketin 100.000 adet sipariş beklentisi olduğu söylense de henüz bu konuda resmi bir açıklama yapılmadı. Uzun vadeli yatırımlar açısından sabırlı davranmakta fayda var.

Reeder Teknoloji Mali Durumu ve Finansal Sağlık Analizi

Genel Değerlendirme

Reeder Teknoloji, gelişmekte olan piyasalar ve bilgi teknolojisi sektöründe faaliyet gösteren şirketler arasında 100’den fazla kriterle karşılaştırılmakta. Aşağıda, şirketin mali durumu ve finansal sağlık bilgileri detaylı olarak incelenmiştir.

Finansal Sağlık Kriterleri

Büyüme Sağlığı: 1

Açıklama: Şirketin büyüme potansiyeli, sektördeki diğer oyunculara göre değerlendirilmiştir. Düşük bir puan alması, büyüme konusunda zorluklar yaşadığını göstermektedir.

Fiyat Momentumu: 2

Açıklama: Hisse senedinin fiyat hareketlerinin geçmişe dönük değerlendirilmesi. Bu kriterde de yeterli bir performans sergilemediği görülmektedir.

Nakit Akışı Sağlığı: 3

Açıklama: Nakit akışının sağlığı, şirketin likidite durumunu gösterir. Bu alanda da gelişime ihtiyaç olduğu anlaşılmaktadır.

Göreceli Değer: 3

Açıklama: Şirketin değerinin sektördeki diğer şirketlerle karşılaştırması. Yine, bu alanda da orta düzeyde bir performans sergilediği görülmektedir.

Kârlılık Sağlığı: 1

Açıklama: Kârlılık oranları, şirketin finansal sürdürülebilirliği açısından kritik öneme sahiptir. Bu kriterde de oldukça düşük bir puan almıştır.

Finansal Veriler

Sulandırılmış Hisse Başına Kâr Kümülatif Büyüme (3 yıl): –

Sulandırılmış Hisse Başına Kâr (Sürd. Faal.) Büyümesi: -131,0%

Borç Sonrası Serbest Nakit Akışı Büyümesi: -927,8%

Brüt Kâr Büyümesi: 6,6%

Faaliyet Kâr Marjı: -14,9%

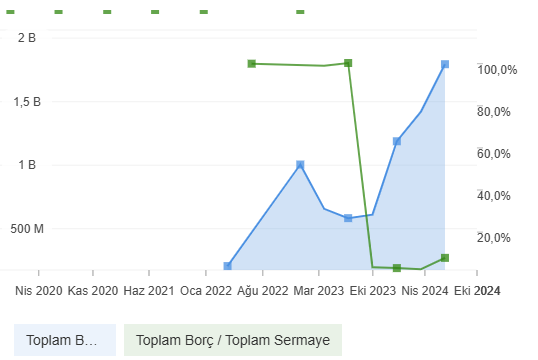

Toplam Borç Büyümesi: 207,7%

Gelir Büyümesi: -13,9%

Sonuçlar

Büyüme Sağlığı: Şirketin büyüme sağlığı puanı, özellikle gelir büyümesindeki olumsuz durum ve sulandırılmış hisse başına kârın yüksek oranda negatif olması nedeniyle zayıf.

Kârlılık: Şirketin kârlılık sağlığı ciddi bir sorunla karşı karşıya. Faaliyet kâr marjı negatiftir ve bu durum uzun vadeli sürdürülebilirliğini tehdit edebilir.

Nakit Akışı: Nakit akışının sağlıklı olmadığı ve borç sonrası serbest nakit akışının yüksek oranda negatif olduğu görülmektedir. Bu durum, şirketin gelecekteki yatırımlarını ve büyüme potansiyelini kısıtlayabilir.

Borç Durumu: Toplam borçta ciddi bir artış söz konusu. Bu, finansal riskleri artırmakta ve şirketin finansal sağlığını tehdit etmektedir.

Genel Değerlendirme

Reeder Teknoloji, büyüme, kârlılık ve nakit akışı alanlarında önemli zorluklar yaşamaktadır. Şirketin mali durumu, sektördeki diğer şirketlerle kıyaslandığında zayıf bir görüntü sergilemektedir. Yatırımcıların dikkatli olması ve şirketin finansal durumunu sürekli izlemeleri önerilmektedir.

Hepinize merhaba arkadaşlar! Burada paylaştıklarım, kişisel görüşlerimizdir, kesinlikle yatırım tavsiyesi değildir. Bugün, Altınay Savunma Teknolojileri hisselerini inceleyeceğiz. Hisse şu anda 1.90, 1.85, 1.82 seviyelerinde dalgalanıyor. Yatay hareketinde 90 üzerinde 93.45 seviyeleri dikkat çekiyor. Eğer bu seviyeyi aşarsa, 103 ve 110 dirençleriyle karşılaşabiliriz. Hissenin potansiyeli oldukça yüksek, bir anda yukarı sıçrayabilir. 75 seviyesinin kırılacağını düşünüyorsunuz ama bu mümkün olmuyor.

Geçen düşüşte 82 seviyesinin destek olduğunu biliyorsunuz; su an her şey yolunda gidiyor ve ilerlemeye devam ediyoruz, kademeli bir yaklaşım benimsemek dogru olacaktir.

Yukarıdaki ilk dirençlerimizi incelediğimizde, 93, 45 ve 50 seviyeleri geçerliliğini koruyor. Destek seviyelerine baktığımızda ise 86, 30 ve 82 seviyeleri önemli noktalar. Söyleyeceklerim bu kadar. Hayırlı akşamlar dilerim!

Altınay Savunma Hisse Analizi: Yatırımcılar İçin Değerli Bilgiler ve Yatirimci Bu Degerlerden Ne Anlamali?

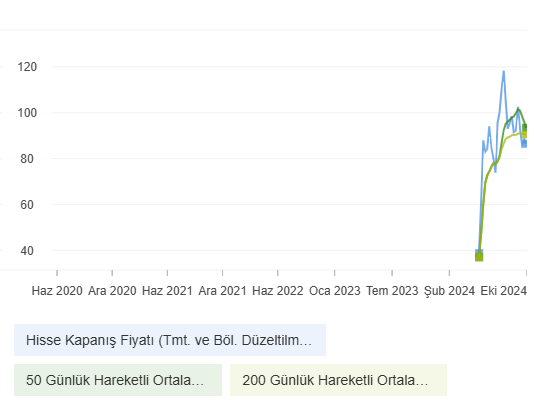

Hisse Fiyatı: 90,10 TRY Yatırımcılar, Altınay Savunma’nın hisse fiyatının şu anda 90,10 TRY olduğunu görmektedir. Bu fiyat, şirketin piyasa değerini ve genel yatırım stratejilerini değerlendirmek için bir başlangıç noktasıdır.

Günlük Fark: 3,65 (4,22%) Son bir günde hisse fiyatında 3,65 TRY’lik bir artış yaşanmış ve bu, %4,22’lik bir yükselişe işaret etmektedir. Yatırımcılar, günlük fiyat değişikliklerini takip ederek piyasa eğilimlerini anlayabilir ve kısa vadeli alım satım kararlarını bu verilere göre şekillendirebilir.

52 Haftalık Aralık: 35,20 – 132,70 Hisse, son 52 hafta içinde 35,20 TRY ile 132,70 TRY arasında dalgalanmıştır. Yatırımcılar, bu aralığı kullanarak hissenin tarihsel performansını değerlendirebilir ve gelecekteki potansiyel hareketleri öngörebilir.

Piyasa Durumu: 18:09 – Kapalı Hisse piyasası kapanmışken, yatırımcılar piyasa kapanışından sonraki haberleri, analizleri ve raporları inceleyebilirler. Bu, bir sonraki işlem gününde strateji oluşturmalarına yardımcı olabilir.

Şirket Profili

Sektör: Sanayi Altınay Savunma, sanayi sektöründe hareket kontrolü, insansız sistemler, gizli teknolojiler, silahlar ve mühimmat alanında çözümler sunmaktadır. Yatırımcılar, şirketin hangi sektörde faaliyet gösterdiğini bilerek, bu sektördeki genel eğilimleri ve fırsatları göz önünde bulundurmalıdır.

Mali Durum

Bilanço: Nakit Miktarı Borcun Üzerinde Şirketin bilançosunda nakit miktarının borçtan yüksek olması, likidite açısından olumlu bir gösterge olarak değerlendirilebilir. Yatırımcılar, şirketin borç yönetimini ve finansal sağlamlığını dikkate almalıdır.

Brüt Kâr Marjları: Etkileyici Yüksek brüt kâr marjları, şirketin maliyetlerini kontrol edebilme ve kâr elde etme yeteneğini göstermektedir. Bu durum, yatırımcılar için şirketin kârlılık potansiyelini artıran bir faktördür.

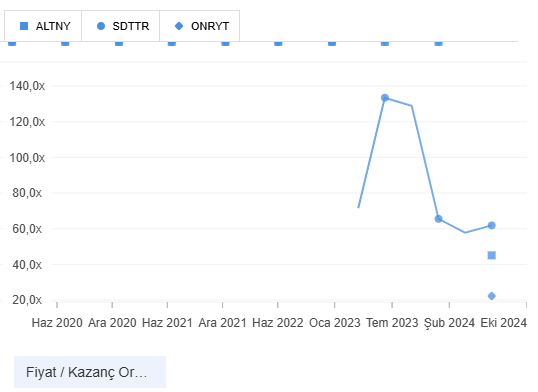

Fiyat/Kazanç Oranı: 45,1x Bu oran, hisse başına kazanç ile hisse fiyatı arasındaki ilişkiyi gösterir. Yüksek bir fiyat/kazanç oranı, hissenin değerlemesinin yüksek olduğunu veya yatırımcıların gelecekteki büyüme beklentilerini yansıttığını gösterebilir.

Gelir: 1,215 B Şirketin geliri, mali performansının önemli bir göstergesidir. Gelir artışı, şirketin büyüme potansiyelini ortaya koyarken, yatırımcılar için olumlu bir sinyaldir.

Şirket Net Kârı: 537,6 M Yüksek net kâr, şirketin faaliyetlerinden elde ettiği kârın güçlü olduğunu gösterir. Yatırımcılar, net kâr rakamını değerlendirerek, şirketin kârlılığını analiz edebilir.

Hızlı Karşılaştırma

Piyasa Değeri: 21,2 B Yatırımcılar, şirketin piyasa değerini göz önünde bulundurarak, büyüklüğünü ve sektör içindeki konumunu değerlendirebilirler.

Temettü Verimi: 0,0% Temettü ödemesi bulunmayan bir şirket, genellikle büyüme odaklıdır. Yatırımcılar, temettü ödemelerinin olmamasını, şirketin kârını yeniden yatırım yapma isteği olarak değerlendirebilirler.

Hissedar Getirisi: -7,8% Son dönemde hissedarların olumsuz bir getirisi olması, yatırımcılar için dikkat edilmesi gereken bir durumdur. Yatırımcılar, bu durumu analiz ederek, gelecekteki yatırım kararlarını şekillendirebilirler.

1 Yıllık Toplam Fiyat Getirisi: 156,0% Son bir yılda sağlanan yüksek fiyat getirisi, yatırımcıların hissenin potansiyelinden yararlandığını gösterir. Bu durum, hissenin güçlü bir performans sergilediğinin bir işareti olabilir.

Analist Hedefleri

Adil Değer: 27,91 TRY Analistlerin belirlediği adil değer, yatırımcılar için hissenin mevcut fiyatının üzerinde mi yoksa altında mı olduğunu değerlendirmelerine yardımcı olur.

Yukarı Potansiyel: -67,7% Yatırımcılar, bu oranın hissenin mevcut değerine göre düşüş potansiyeli olduğunu gösterdiğini göz önünde bulundurmalıdır. Bu durum, yatırım kararları üzerinde etkili olabilir.

Büyüme Beklentileri

Yatırımcılar, şirketin gelecekteki gelir artış oranlarını ve EBITDA projeksiyonlarını takip ederek, uzun vadeli büyüme potansiyelini değerlendirebilirler. Örneğin, 2024 yılı için tahmin edilen 2,073 B geliri, büyüme beklentilerini olumlu yönde desteklemektedir.

Sonuç

Altınay Savunma, güçlü bir mali performans ve büyüme potansiyeline sahip bir şirket olarak dikkat çekmektedir. Yüksek fiyat/kazanç oranı ve temettü ödememesi, yatırımcıların dikkat etmesi gereken unsurlar arasındadır. Yatırımcıların bu teknik verileri ve analizleri değerlendirerek, bilinçli yatırım kararları alması önerilmektedir.

Bu yazı, Altınay Savunma’nın hisse performansını anlamanıza ve yatırım kararlarınızı daha sağlıklı bir şekilde almanıza yardımcı olmak için hazırlanmıştır. Daha fazla bilgi veya farklı bir konu üzerinde çalışma yapmak isterseniz, lütfen bize bildirin!

Astor Enerji’nin teknik ve temel analizine giriş yapacağız. Hedef fiyatlarını değerlendirirken, şirketin fiyat hareketlerini ve potansiyelini analiz edeceğiz. Son zamanlarda düşen bir trend izleyen hissede, bu durumun kırılıp kırılmadığını ve yükselişlerin başlayıp başlamadığını ele alacağız.

Teknik Analiz Astor Enerji, uzun bir süre düşüş trendinde hareket etti. Geçtiğimiz günlerde fiyatlar 150 TL’den 65 TL’ye kadar geriledi. Bu düşüşler sırasında, şirketin teknik olarak ucuz ve gelecekte potansiyeli yüksek bir şirket olduğunu vurguladık. Şu anki fiyatlarının pahalı olduğunu söylemek zor, çünkü birçok kişi 100 TL ve 150 TL’de hisselerin değerli olduğunu düşünüyor. Ancak, bu seviyelerdeki dalgalanmalar yatırımcı psikolojisini etkileyen spekülatif hareketlere işaret ediyor.

RSI ve Uyum RSI göstergesi, 60’lı seviyelerde bulunuyor. Bu durum, kısa vadede bir yükseliş sinyali olarak değerlendirilebilir. Ancak, bu seviyelerin altında fiyatın daha da düşmesi beklenebilir. Uzun vadede, Astor Enerji’nin potansiyeli yüksek; çünkü son dönemdeki finansal verileri ve büyüme hedefleri umut verici.

Temel Analiz Şirketin ikinci bilançosu oldukça olumlu. Satışları, varlıkları ve diğer mali verileri yükselmiş durumda. Temettü veren bir şirket olmasının yanı sıra, enerji sektöründeki büyüme potansiyelinden de faydalanacak. Cengiz Holding ile olan iş birlikleri, Astro Enerji’nin gelecekteki büyüme hedeflerini destekliyor. CEO Olcay Doğan, Amerikan pazarına girmeyi ve üretim kapasitelerini %100 artırmayı planladıklarını belirtiyor.

Hedefler ve Tahminler Astor Enerji’nin yıl sonu hedefi 826 milyon dolar ciroya ulaşmak. Fiyat tahminleri, 110 TL ve üzerinde %100’e varan getiriler öngörüyor. Bu, potansiyel yatırımcılar için cazip bir fırsat sunuyor. Ancak, bu tahminler kısa vadeli analizlerden ziyade, uzun vadeli büyüme perspektifi ile değerlendirilmelidir.

Astor Enerji, hem teknik hem de temel analiziyle dikkat çeken bir hisse. Kısa vadeli dalgalanmalara rağmen, uzun vadede yatırım yapmayı düşünenler için umut verici bir potansiyele sahip. Yatırımcıların dikkatli olmaları ve kendi finansal okuryazarlıklarına göre karar vermeleri önemlidir. Unutmayın ki, bu analizler kesin yatırım tavsiyeleri değildir; her yatırımcının kendi değerlendirmelerini yapması gerekmektedir.

Bu yazıda, MIATK Teknoloji şirketinin teknik ve temel analizini derinlemesine inceleyeceğiz. Şirketin hedef fiyatlarını değerlendirecek ve mevcut fiyat seviyelerinden nereye doğru gidebileceği konusunda kendi yorumlarımızı paylaşacağız.

Hisse senedi, bir düşüş trendini kırarak önemli bir seviyeye ulaştı. Yakın dönemde, yukarı ve aşağı hareketler arasında gidip geldi. Düşen trendi kırmasının ardından, 70 lira seviyesine kadar bir yükseliş gerçekleşti. Fakat ilerleyen dönemlerde tekrar bir kırılım yaşadı ve düşüşe geçti. RSI göstergesi ile durumu kontrol ettiğimizde, önemli bulgular elde edeceğiz. Günlük periyotta baktığımızda, RSI’nın yatay hareketi, yükselişte olduğumuzu gösteriyor. Kısa vadede alım yapmak isteyen dostlarım, haftanın devaminda açılışın iyi olması durumunda burada kesinlikle trade işlemleri yapmayı planlayacağız.

Şimdi, birkaç uyarıda bulunayım; eğer savaşla ilgili olumsuz gelişmelere tanık olursak, borsa üzerinde bir düşüş beklenebilir. Ancak bu tür olumsuz durumların yaşanmadığı senaryolarda, trade noktalarına giriş yapabiliriz. Her şey, hafta ortasındaki gelişmelere bağlı. Eğer burada bir yeşil mum hareketi gözlemlersek, kısa vadede %5, %10 gibi kazançlar hedefleyebiliriz.

Burada paylaştığımiz bilgiler yalnızca RSI ile sınırlı değil; daha birçok strateji ve meta veri mevcut. MIATK Teknoloji’nin Geleceği

MIATK Teknoloji, haftalık grafiklerde de düşüş trendi gösteriyor ancak geçen hafta yaşanan olumlu hareketler, şirketin potansiyelini artırıyor. Yeni iş anlaşmaları, özellikle Milli Savunma Bakanlığı ile olan iş ilişkilerinin pozitif etkisi uzun vadedeki beklentilerimi güçlendiriyor. Şirketin halk arz oranı %57, üç iştirak ile enerji ve yapay zeka alanında önemli çözümler sunuyor.

Özellikle, bilgisayar yazılımları alanında aktif olarak faaliyet gösteriyor. Bunların yanı sıra, NATO projeleri ile ilgili gelişmeler, MIATK Teknoloji’nin büyüme potansiyelini daha da artırabilir.

MIATK Teknoloji’nin mevcut fiyatları, gelecek vaat eden kazanç fırsatları sunmakta.

MIA Teknoloji A.Ş. (MIATK) son fiyatı 40,02 TL seviyesinde olup, %0,96 oranında bir artış göstermiştir. Şirketin piyasa değeri 19,77 milyar TL‘ye ulaşmış ve yıllık bazda %36,10 oranında bir büyüme kaydetmiştir. Bu durum, yatırımcı ilgisinin güçlü olduğunu işaret etmektedir. Şirketin Fiyat/Defter Değeri (PD/DD)6,85 ve Fiyat/Kazanç (FK) oranı 17,50 olup, piyasa değerinin defter değerinin üzerinde olduğunu göstermektedir, bu da teknoloji firmaları için makul bir değerlendirmedir.

Son mali veriler:

Açılış Fiyatı: 39,74 TL

Günlük Yüksek/Düşük: 40,36 TL / 39,52 TL

İşlem Hacmi: 256,35 milyon TL

Ortalama Fiyat: 40,0228 TL

Bilançoda öne çıkanlar arasında 2,89 milyar TL özsermaye ve 494 milyon TL sermaye bulunmaktadır. Hisse başı defter değeri5,84 TL olup, özellikle teknoloji ve yenilik odaklı sektörlerde değerli bir varlık olarak öne çıkmaktadır.

Yasal Uyarı: Yatırım Tavsiyeleri Danışmanlık Kapsamında Değildir – Bilgi ve Risk Yönetimi

Yasal Uyarı ! Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler, mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi, beklentilerinize uygun sonuçlar doğurmayabilir. Ulaşmış olduğunuz bu site kapsamındaki gerek sözel gerekse de grafik bilgiler ulaşılabilen ilk kaynaklardan iyi niyetle ve doğruluğu, geçerliliği, etkinliği velhasıl her ne şekil ve surette olursa olsun herhangi bir karar dayanak oluşturması hususunda herhangi bir teminat, garanti oluşturmadan yalnızca bilgi edinilmesi amacıyla toplanmıştır. Her an hiçbir şekil ve surette ön ihbara ve/veya ihtara gerek kalmaksızın söz konusu bilgileri değiştirebilir ve/veya ortadan kaldirilabilir. Genel anlamda bilgi vermek amacıyla hazırlanmış olan işbu site kapsamı bilgiler hiçbir şekil ve surette herhangi bir taahhüdünü tazammun etmediğinden, bu bilgilere istinaden her türlü özel ve/veya tüzel kişiler tarafından alınacak kararlar, varılacak sonuçlar ve oluşabilecek her türlü riskler bizatihi bu kişilere ait olacaktır. Hiçbir şekil ve surette ve her ne nam altında olursa olsun, her türlü gerçek ve/veya tüzel kişinin gerek doğrudan gerek dolayısı ile uğrayacağı maddi ve/veya manevi zararı, kâr mahrumiyeti, velhasıl her ne nam altında olursa olsun uğrayabileceği zararlardan hiçbir şekil ve surette bu websitesi sorumlu tutulamayacaktır.

Hoş geldiniz! Yeni bir blog yazımızda yine birlikteyiz! Sizlerden gelen yorum, sorular ve istekler doğrultusunda hız kesmeden devam ediyoruz. Başlamadan önce, yasal olarak paylaşmamız gereken birkaç uyarı ve çekince metnimiz var. Bu metinleri okuduğunuzu ve anladığınızı varsayarak blogumuza başlıyoruz. Okumak isteyenler, yazımızın sonunda yer alan uyarı kısmından bu bilgilere ulaşabilirler.

Bugün, Papilon savunma şirketi üzerinden biraz detaylı analiz yapalım dedik. Şirketin son fiyat hareketlerini ve ilerleyen günlerde neler yaşanabileceğine dair tahminleri paylaşacağız. Bildiğiniz gibi son dönemlerde Papilon fiyatlarında ani düşüşler yaşandı ve 168’den 61’e kadar hızlı bir gerileme oldu. Şimdi ise bu düşük seviyelerde dengelenme sürecine girdi. Yatırımcılar için kritik bir karar dönemi diyebiliriz.

Öncelikle Papil ne iş yapar? Güvenlik ve savunma alanında faaliyet gösteren bir yazılım şirketidir. Özellikle yüz tanıma sistemleri gibi teknolojiler geliştiriyor. Papil’in masrafları genellikle mühendis maaşlarıyla sınırlı, dolayısıyla ham madde alımına bağlı bir borçluluğu yok. Borcuna baktığımızda aslında pek bir borcu olmadığını göreceğiz. Yani, kısaca Papil bir yazılım şirketidir.

Hisse senedinin grafik incelemesine geldiğimizde, 2023’ün 6. ayında 15 lira seviyesindeyken, 150 liraya kadar yükseldiğini görüyoruz. Hisse senedi yaklaşık 7-8 aydır 158-117 lira arasında dalgalanıyordu. Sonra son günlerde 150 liradan 67 liraya düştü. RSI değerinin aşırı satım bölgesine girdiğini görüyoruz; bu da potansiyel bir tepki verebileceği anlamına geliyor. 50 lira ve 49 lira seviyelerinde güçlü dirençler mevcut. Bu seviyelerden bir tepki alması olasıydi.

Teknik açıdan baktığımızda, hisse senedi 21 günlük ve 50 günlük hareketli ortalamaların oldukça altında. Geçmişte de benzer durumlar yaşandı ve aşırı satım bölgesine girdiğinde genellikle bir tepki yaşandı. Örneğin, 24 liradan 159 liraya yükseldiği bir dönem oldu.

Papil, normalde 150 lira ile 119 lira arasında hareket ederken, son dönemde faiz artırımları nedeniyle düşük sermayeli hisseler olumsuz etkilendi. Yatırımcıların yerli kaynaklardan para girişi azalınca hisse üzerinde olumsuz etkiler görüldü. Ancak, önemli olan şirketin borç durumudur; bu noktada Papil’in sağlam bir bilançosu olduğunu görüyoruz.

Ödenmiş sermayesi 34 milyon, net karı ise 27 milyon lira olan Papil, temettü ödeyen bir hisse senedi. Halka açıklığı ise oldukça fazla. Sonuç olarak, hissede aşırı satışlar gözlemleniyor. Ağustos ayından itibaren, hisse senedinde yoğun satışlar gerçekleşmiş. Ancak yatırımcılar arasında alım satım dengesi değişiyor; büyük yatırımcılar satarken, küçük yatırımcılar alım yapmış gibi görünüyor.

Papil’in finansal yapısına gelince, kredili alım ve açığa satış gibi tedbirler uygulanmakta. Yapılan işlemlerde net kar pozisyonunda olumsuz bir durum gözlemlense de diğer kalemlerde pozitif gelişmeler var. Dolar bazında da durum benzer; kâr oranı düşmüş olsa da, öz kaynak karlılığında bir artış var.

Piyasa hareketlerine bakıldığında, Papil’in hisse senedi ile ilgili olumsuz haberler yayılmakta. Borsa Gündem Gazetesi, Papil’de büyük bir vurgun olduğunu ve Adanalı manipülatörlerin etkisiyle hisse senedinin büyük bir düşüş yaşadığını öne süruldü. Ancak bu tür haberlerin doğruluğunu bilemiyoruz. Devam eden sureclerde hisse gunumuzde 74 bandina ulasti.

Papil’in bilançosundaki borçluluk durumunun sıkıntı olmadığını ve şirketin iş geliştirme çalışmalarına devam ettiğini hisseyi inceledigimzde goruyoruz. Sonuç olarak, hisse senedindeki düşüşlerin sebebi kesin olarak belirlenememiş olsa da, resmi açıklamalara güvenmek durumundayız.

Mevcut durumda Şirketin fiyat hareketleri aslında belirli aralıklarla oynaklık gösteriyor. Özellikle 61-68 seviyelerinde bir destek kanalı oluşmuş durumda. Bu bölgelerde tutunma çabaları devam ediyor. Üst bantta ise 86-100 seviyeleri arasında dalgalanma yaşanabilir. Eğer fiyat 86 seviyesini aşar ve burada bir kapanış yaparsa, pozitif bir sinyal olarak değerlendirebiliriz. Böyle bir durumda 100-105 aralığına doğru bir yükseliş beklentisi doğabilir.

Bu tür analizlerde teknik ve temel analiz bir arada değerlendirilmelidir. Eğer şirketle ilgili merak ettikleriniz varsa, blog yazılarımızın altına yorum bırakabilirsiniz. Teknik analiz, temel analiz, şirket bilançosu veya sektörel beklentiler konusunda sorularınızı memnuniyetle yanıtlarız. Sizlerle daha fazla bilgi paylaşmak, şirketlerin hikayelerini derinlemesine incelemek ve yatırım fikirleri sunmak için buradayız.

Gelecek Tahminleri:

Kısa Dönem Trend: Grafikte, 2025 yılına doğru artış göstermektedir. Bu, şirketin gelecekteki kazanç potansiyelinin arttığını gösteriyor.

Dengelenme: Kapanış fiyatları ile tahmin değerleri arasındaki fark, zamanla daralmaktadır. Bu, tahminlerin gelecekte daha doğru olabileceğini ve piyasanın şirketin büyüme potansiyeline duyduğu güvenin arttığını gösteriyor.

Yükseliş Eğilimi: Özellikle 2024 sonlarından itibaren kapanış fiyatlarının artması, yatırımcıların bu şirkete olan ilgisinin arttığını gösteriyor.

Yorum:

Papilon Savunma Güvenlik Sistemleri, son yıllardaki dalgalanmaların ardından gelecekte daha stabil ve pozitif bir performans sergileyebilir.Yatırım kararları alınırken piyasa koşulları ve diğer ekonomik faktörler de göz önünde bulundurulmalıdır.

Teknik:

Papilon Savunma Güvenlik Sistemleri (PAPIL) Hisse Analizi

Hisse Fiyatı: 74,00 TRY

Değişim: 0,00 (0,00%)

Kapanış Zamanı: 12:39:18

Gün Aralığı: 73,70 – 76,80

52 Haftalık Aralık: 23,83 – 168,73

Hacim: 1.258.140

Ortalama Hacim (3 Ay): 1.838.105

Piyasa Değeri: 2,54 Milyar TRY

Tedavüldeki Hisse: 34.375.000

Gelir: 102,68 Milyon TRY

Net Kâr: -54,79 Milyon TRY

Temettü: 0,0582 (0,08%)

Finansal Göstergeler

Fiyat/Kazanç Oranı: -47,38

Brüt Kâr Marjı: 45,4%

Aktif Kârlılığı: -15,2%

Özkaynak Getirisi: -17,0%

Beta: 0,71

Şirket Profili

Papilon Savunma Güvenlik Sistemleri Bilişim Mühendislik Hizmetleri İthalat İhracat Sanayi ve Ticaret A.Ş., Türkiye merkezli bir teknoloji şirketidir. Biyometrik tanımlama sistemleri geliştiren şirket, ürünleri arasında otomatik avuç içi ve parmak izi tanıma sistemleri, yüz tanıma, iris tanıma gibi çözümler sunmaktadır. Hükümetler ve kolluk kuvvetleri gibi büyük işletmelere hizmet vermektedir.

Son Gelişmeler

Geri Alım Kararı: PAPIL, 2 milyon TL’lik hisse geri alım kararı almıştır (24 Eyl 2024).

Yıllık Gelir Tablosu (Son Dönem)

Toplam Gelir: 22,37 Milyon TRY

Net Kâr: -33,30 Milyon TRY

Bilanço

Toplam Aktifler: 443,04 Milyon TRY

Toplam Yükümlülükler: 41,77 Milyon TRY

Toplam Özkaynak: 401,27 Milyon TRY

Teknik Analiz

RSI(14): 38,80

Güçlü Sat: Mevcut piyasa koşulları, güçlü satış sinyalleri göstermektedir.

Piyasa Eğilimleri

Papilon Savunma’nın hissesinin piyasa koşulları, teknik analiz verileri ve son gelişmeler doğrultusunda, dikkatle izlenmesi gereken bir varlık olduğu görülmektedir. Hisse fiyatı şu anda adil değerinin altında işlem görmekte ve geçmişteki yüksek fiyatlarına göre önemli bir düşüş yaşamıştır.

Bu bilgiler doğrultusunda, yatırım kararlarınızı şekillendirebilir ve hisse hakkında daha fazla bilgi edinmek için ilgili kaynakları takip edebilirsiniz.

Yasal Uyarı: Yatırım Tavsiyeleri Danışmanlık Kapsamında Değildir – Bilgi ve Risk Yönetimi

Yasal Uyarı ! Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler, mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi, beklentilerinize uygun sonuçlar doğurmayabilir. Ulaşmış olduğunuz bu site kapsamındaki gerek sözel gerekse de grafik bilgiler ulaşılabilen ilk kaynaklardan iyi niyetle ve doğruluğu, geçerliliği, etkinliği velhasıl her ne şekil ve surette olursa olsun herhangi bir karar dayanak oluşturması hususunda herhangi bir teminat, garanti oluşturmadan yalnızca bilgi edinilmesi amacıyla toplanmıştır. Her an hiçbir şekil ve surette ön ihbara ve/veya ihtara gerek kalmaksızın söz konusu bilgileri değiştirebilir ve/veya ortadan kaldirilabilir. Genel anlamda bilgi vermek amacıyla hazırlanmış olan işbu site kapsamı bilgiler hiçbir şekil ve surette herhangi bir taahhüdünü tazammun etmediğinden, bu bilgilere istinaden her türlü özel ve/veya tüzel kişiler tarafından alınacak kararlar, varılacak sonuçlar ve oluşabilecek her türlü riskler bizatihi bu kişilere ait olacaktır. Hiçbir şekil ve surette ve her ne nam altında olursa olsun, her türlü gerçek ve/veya tüzel kişinin gerek doğrudan gerek dolayısı ile uğrayacağı maddi ve/veya manevi zararı, kâr mahrumiyeti, velhasıl her ne nam altında olursa olsun uğrayabileceği zararlardan hiçbir şekil ve surette bu websitesi sorumlu tutulamayacaktır.

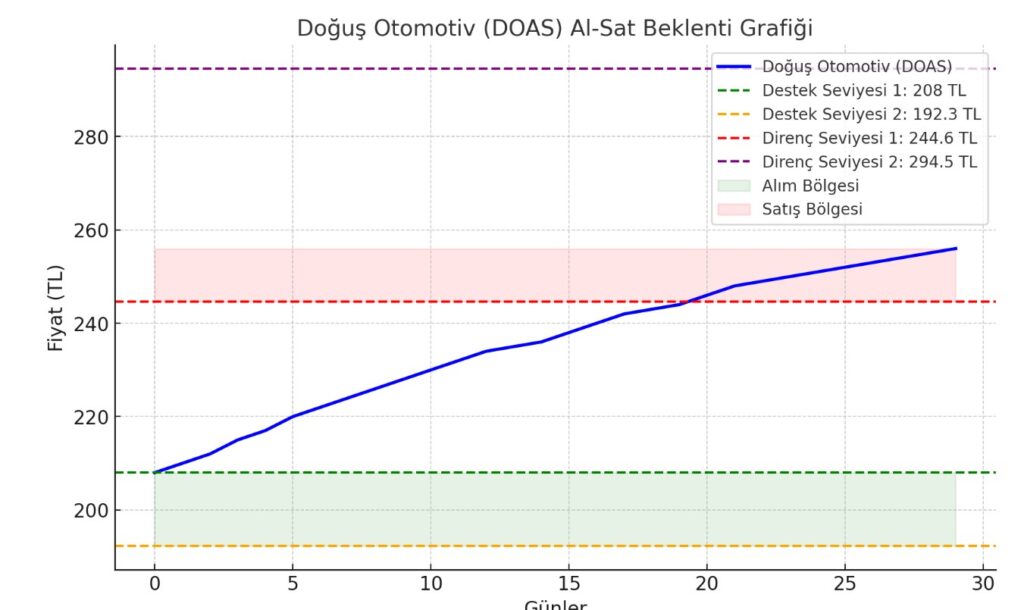

Selamlar değerli dostlar, https://borsatelegram.com/ sitesine hoş geldiniz. Bugün sizlerle Doğuş Otomotiv Servis ve Ticaret A.Ş. (DOAS) hissesine odaklanarak teknik ve temel bir analiz yapacağız. Umarım bu analiz sizler için faydalı olur. Hadi başlayalım!

UZUN VADE:

Temettü Beklentisi: Hisse başına 55,319 TL temettü verebilir.

Hedef Fiyat Güncellemeleri: Ak Yatırım, DOAS için hedef fiyatını 475 TL’den 552 TL’ye yükseltti; Deniz Yatırım ise hedef fiyatını 389,5 TL’den 340 TL’ye düşürdü.

KISA VADE:

Doğuş Otomotiv Servis ve Ticaret A.Ş. (DOAS) hisseleri, mevcut destek seviyeleri üzerinde kalmayı sürdürdüğü sürece yükseliş potansiyeli taşımaktadır. Yatırımcıların 208 TL seviyesinin altına inilmemesi gerektiğine dikkat etmesi faydalı olacaktır. Teknik analizimizde belirtilen direnç noktaları (219,20 TL ve 225,10 TL) geçildiğinde, hissenin 244,60 TL seviyesine kadar yeniden tırmanma olasılığı artabilir. Ayrıca, şirketin güçlü temel yapısı ve sektördeki konumu, uzun vadeli yatırımcılar için cazip fırsatlar sunmaktadır. Ancak, her yatırımcı kendi risk profiline uygun kararlar almalı ve piyasa koşullarını dikkatle izlemelidir.

Doğuş Otomotiv Servis ve Ticaret A.Ş. (DOAS) tarafından 25 Ekim 2024 tarihinde Kamuyu Aydınlatma Platformu’na yapılan bildirimde 2024 3. Çeyrek Finansal Takvimi hakkında açıklama yapıldı:

Doğuş Otomotiv Servis ve Ticaret A.Ş. hisse aciklama:

Açıklamada, Şirketin 01.01.2024 – 30.09.2024 dönemine ilişkin finansal raporlarının; 11 Kasım 2024 Pazartesi günü kamuya duyurulmasının planlandığı belirtildi. Bu kapsamda:

Doğuş Otomotiv: Şirket Hakkında Genel Bilgiler Doğuş Otomotiv, Türkiye’nin otomotiv sektöründeki en köklü ve geniş kapsamlı şirketlerinden biridir. Volkswagen, Audi, Porsche, Bentley, Lamborghini gibi dünya çapında prestijli markaların Türkiye distribütörlüğünü yapmaktadır. Aynı zamanda, Türkiye genelinde yaygın bayi ağı ile güçlü bir satış ve servis desteği sağlamaktadır. Şirket, sadece araç satışı değil, aynı zamanda yedek parça, servis hizmetleri, sigorta ve finansman gibi farklı hizmet kollarında da faaliyet göstermektedir.

Teknik Analiz: Destek ve Direnç Bölgeleri Son dönemde DOAS hissesinde teknik anlamda bazı önemli seviyeler dikkat çekiyor. Geçtiğimiz haftalarda 244,60 TL seviyesinden bir yükseliş potansiyeli doğmuştu ve bu yükselişi yakalayanlar oldukça kazançlı çıktı. Ancak, sonrasında yaşanan geri çekilmeyle beraber bu seviyelerden düzeltmeler gerçekleşti. Şu anda 208 TL ve 192,30 TL aralığı kritik destek bölgeleri olarak izlenmektedir.

Ana destek olarak izlediğimiz 208 TL üzerinde kalındığı sürece DOAS hissesi için yukarı yönlü hareketlerin devam etme potansiyeli bulunuyor. İlk kısa vadeli direnç bölgemiz 219,20 TL, bunu 225,10 TL takip ediyor. Eğer bu seviyelerin üzerinde kapanışlar görürsek, DOAS hissesinin yeniden 244,60 TL seviyesine kadar yükseliş yapma olasılığı oldukça yüksek. Özellikle uzun vadeli yatırımcılar için, bu kritik direnç bölgelerinin kırılması daha yüksek fiyat hareketlerinin habercisi olabilir.

Temel Analiz: Sektördeki Güçlü Konum Doğuş Otomotiv, Türkiye otomotiv sektöründe ciddi bir pazar payına sahip. 2024 yılı itibarıyla otomotiv sektörü pandemiden sonraki toparlanmasını sürdürüyor. Özellikle elektrikli araçlar ve dijital hizmetlerdeki gelişmelerle beraber, Doğuş Otomotiv’in bu yeni trendlere hızlı uyum sağlaması bekleniyor. Şirketin sağlam finansal yapısı, geniş distribütör ağı ve çeşitli markalarla olan uzun süreli işbirlikleri, gelecekteki büyüme potansiyelini destekliyor.

Sonuç ve Beklentiler Teknik olarak kısa vadeli bir yükseliş potansiyeline sahip olan DOAS hissesi, temel analiz açısından da güçlü bir duruş sergiliyor. Eğer destek bölgelerinin üzerinde kalmayı başarırsa, daha yüksek seviyelere doğru hareket edebilir. Yatırımcıların bu seviyeleri yakından takip etmeleri ve özellikle 208 TL’nin altına inilmemesi gerektiğini göz önünde bulundurarak strateji belirlemeleri faydalı olacaktır. Unutmayın, bu analizler yatırım tavsiyesi niteliğinde değildir, her yatırımcının kendi risk profiline uygun kararlar alması gerekir.

Doğuş Otomotiv Servis ve Ticaret A.Ş. (DOAS) Genel Bakış

Mevcut Fiyat: 214,80 TRY

Değişim: -0,90 (-0,42%)

Son Güncelleme: 12:39:59

52 Haftalık Aralık: 192,31 – 356,24

Piyasa Değeri: 47,17 milyar TRY

Tedavüldeki Hisse: 220 milyon

Gelir: 140,76 milyar TRY

Net Kâr: 12,4 milyar TRY

Fiyat Bilgileri

Adil Fiyat: Belirtilmemiş, ancak bir ölçüt olarak not edilmiş.

Gün Aralığı: 213,60 – 216,80

Kazanç Raporları

Sonraki Kazanç Tarihi: 06 Kasım 2024

Temettü: 56,5909 (26,24%)

Finansal Oranlar

Fiyat/Kazanç Oranı: 3,71

Aktif Kârlılığı: %21,8

Özkaynak Getirisi: %36,5

Brüt Kâr Marjı: %18,5

Defter Değeri/Hisse: Gösterilmemiş.

Analist Görüşleri

Ortalama Hedef Fiyat: 337,19 TRY (+56,98% artış potansiyeli)

Teknik Analiz: Nötr

Analistlerin Fikirleri: Nötr

Şirket Profili

Doğuş Otomotiv, Türkiye merkezli bir otomotiv ithalatçısı ve distribütörüdür. 500’den fazla satış ve servis noktası ile otomotiv finansmanı, yedek parça ve aksesuar ticareti, lojistik, ikinci el otomobil ticareti ve sigorta gibi hizmetler sunmaktadır. Şirket, Volkswagen, Audi, Porsche, Bentley, Lamborghini, Seat, Skoda, Scania ve Thermo King gibi çeşitli markalarda 80’den fazla araç ve motor tedariği gerçekleştirmektedir.

Performans Değerlendirmesi

Günlük Hacim: 549.825

Ortalama Hacim (3 Ay): 1.213.738

1 Yıllık Değişim: %1,61

Bu veriler, DOAS’ın mevcut finansal durumunu ve piyasa konumunu yansıtmakta, yatırım kararları için önemli bir temel sağlamaktadır.

Eğer bu içeriği faydalı bulduysanız, yayınımızı beğenebilir ve değerli yorumlarınızı bırakabilirsiniz. Hisseleri incelemeye devam edeceğiz, o yüzden abone olmayı ve bildirimlerinizi açmayı unutmayın!

28-29 Ekim Tarihlerinde Borsa İstanbul Açık Olacak mı?

28-29 Ekim tarihlerinde Borsa İstanbul (BIST) ile ilgili sorular gündemde. Borsa’yı yakından takip eden yatırımcılar ve hisse alım satımı yapan vatandaşlar, 28 Ekim Pazartesi günü borsa açık mı? sorusunun cevabını merak ediyor. 29 Ekim Cumhuriyet Bayramı’nın bu yıl Salı günü olması nedeniyle, borsa İstanbul’un işlem yapıp yapmayacağı daha da önem kazandı.

Peki, Borsa Açık Olacak mı?

Yatırımcılar için önemli bir bilgi: 29 Ekim Salı günü resmi tatil nedeniyle Borsa İstanbul kapalı olacak. Ancak, 28 Ekim’de borsa, öğle saat 13:00’e kadar işlem yapmaya devam edecek. 28 Ekim tarihinde yapılacak işlemler, yatırımcılar için büyük bir fırsat sunmakta.

Resmi Tatil Günleri İçerisinde Borsa İstanbul

İşte Borsa İstanbul’un kapalı olacağı diğer resmi tatil günleri:

Yeni Yıl Tatili: Kapalı

Ramazan Bayramı Arefesi: Yarım Gün Tatil

Ramazan Bayramı: Kapalı

Pazar Ulusal Egemenlik ve Çocuk Bayramı: Kapalı

Emek ve Dayanışma Günü: Kapalı

Atatürk’ü Anma Gençlik ve Spor Bayramı: Kapalı

Kurban Bayramı Arefesi: Yarım Gün Tatil (Saat 13:00’e kadar)

Kurban Bayramı: Kapalı

Demokrasi ve Milli Birlik Günü: Kapalı

Zafer Bayramı: Kapalı

Cumhuriyet Bayramı: Kapalı

Borsa İstanbul’un resmi tatil günlerini takip ederek, yatırımcılar önemli fırsatları kaçırmadan, stratejilerini doğru bir şekilde planlayabilirler. Böylece kendi yatırım risklerini minimize edebilir, piyasa trendlerini daha iyi değerlendirebilirler.

Siz de 28 Ekim’de yapacağınız yatırımlar için hazırlıklarınızı tamamlayın ve cumhuriyetimizin bu özel gününde, Borsa İstanbul’un kapanma saatlerini unutmayın!

En iyi deneyimi sunmak için çerezler gibi teknolojilerle cihaz bilgilerini işliyoruz. Onay vermeniz, tarama davranışınız gibi verilerin işlenmesine olanak tanır. Onay vermemek, bazı özellikleri olumsuz etkileyebilir.

İşlevsel

Always active

Teknik depolama veya erişim, abone veya kullanıcının açıkça talep ettiği bir hizmetin sağlanması ya da bir iletişimin elektronik haberleşme ağı üzerinden iletilmesi için kesinlikle gereklidir.

Preferences

The technical storage or access is necessary for the legitimate purpose of storing preferences that are not requested by the subscriber or user.

İstatistikler

The technical storage or access that is used exclusively for statistical purposes.Yalnızca anonim istatistiksel amaçlar için kullanılan teknik depolama veya erişim. Mahkeme celbi, gönüllü iş birliği veya üçüncü taraf kayıtları olmadan bu bilgiler genellikle kimliğinizi belirlemek için kullanılamaz.

Pazarlama

Teknik depolama veya erişim, reklam göndermek için kullanıcı profilleri oluşturmak veya benzer pazarlama amaçlarıyla kullanıcıyı bir veya birden fazla web sitesinde izlemek için gereklidir.

Son Durum Hisse Analizi")

Hisse Analizi Son Durum")

Ne Olursa Gider?")