")

{kind=link}

1. Bilanço Durumu: Yiğit Akü’nün bilançosu geldi ve ilk incelemede Favök (Faiz, Amortisman ve İtfa Öncesi Kar) eksi. Bu durum yatırımcılar için hiç de hoş bir tablo çizmiyor.

2. Faiz Kazançları: Şirket, 128 milyon TL tutarında faiz kazancı yazmış. Bu durum, halka arz gelirlerinin bir kısmının faiz geliri olarak geldiğini gösteriyor. Yatırımların hızlı bir şekilde tamamlanmaması ve net kârın eksi olması, şirketin operasyonel performansını olumsuz etkiliyor.

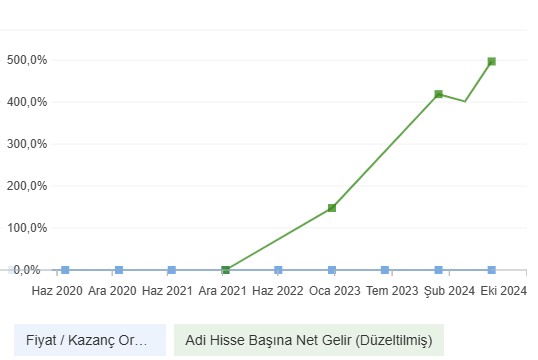

3. Hisse Değeri ve Tahta Büyüklüğü: Hissenin FDF (Finansal Değerleme Fiyatı) yüksek görünmekte, FK (Fiyat/Kazanç) oranı ise vasat. Şirketin tahta büyüklüğü 2.7 milyar TL, bu da onu orta büyüklükte bir hisse senedi olarak konumlandırıyor.

4. Yatırımcı Beklentileri: Yatırımcıların beklentileri oldukça önemli. Büyük tahtalarda genellikle uzman yatırımcıların etkisi hissedilir, bu nedenle şirketin geleceği ile ilgili olumlu beklentiler gerekiyor.

5. Grafik Analizi: Grafikte güzel bir halka arz süreci gözlemleniyor, ancak sonrasında hisse değerinde düşüşler yaşandı. İlk halka arz sonrası birçok yatırımcı satış yaptı ve sonrasında hisse değerinde düşüş meydana geldi.

6. Hisse Performansı: Halka arz fiyatı, gelecekteki projeksiyonlar dikkate alınarak belirleniyor. Şu anki fiyat, halka arz fiyatına oldukça yakın ve buralarda alış yapan yatırımcılar büyük bir hata yapmış olabilir.

7. Gelir Tablosu İncelemesi: Gelir tablosunda 3 aylık hasılat 40 milyon TL olarak görünmekte. Geçen yıl bu rakamın çok daha iyi olduğu belirtiliyor. Yönetim giderleri ve pazarlama giderleri düşüldüğünde, esas faaliyet karı eksi çıkıyor.

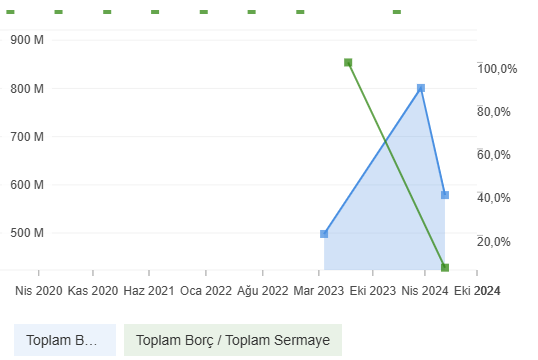

8. Finansal Durum: Finansal borçlar ve diğer yükümlülükler yüksek görünmekte. Nakit pozisyonu zayıf; işletme faaliyetlerinin nakit akışı da eksi durumda.

9. Nakit Akışı Tablosu: İşletme faaliyetlerinin nakit akışının eksi olması, genel olarak olumsuz bir durum. Ancak, finansal yatırımlardaki artış nedeniyle nakit akışında bir miktar nötrlük sağlanmış.

10. Yatırım Durumu: Şirketin yatırım yapma durumu, belirli bir süre zarfında gerçekleşecek. Bu süre içinde nakit akışının faiz gelirleriyle desteklenmesi önem taşıyor.

11. Faiz Oranları ve Yabancı Para Pozisyonu: Kısa vadedeki yükümlülükler az, ancak uzun vadeli borçlanmalar mevcut. TL faiz oranlarının %37 gibi düşük bir seviyede kalması, şirket için önemli bir avantaj. Ancak net yabancı para pozisyonunun ekside olması, ileride döviz bazlı yükümlülükler açısından risk taşıyabilir.

12. Sonuç ve Yatırımcı Tavsiyeleri: Sonuç olarak, Yiğit Akü’nün bilançosu zayıf görünüyor. Faiz kazançları ile genel görünüm biraz olumlu hale gelse de, esas faaliyetlerden elde edilen kâr eksi. Şirketin yatırımları tamamlanana kadar hisse performansı belirsizliğini koruyacak.

Yiğit Akü’nün bilançosundaki zayıflıklar, yatırımcılar için önemli bir risk oluşturmaktadır. Şirketin 3 aylık dönemdeki hasılatı 40 milyon TL olarak gerçekleşirken, net kârı eksi 128 milyon TL olarak kaydedilmiştir. Bu durum, Favök’ün eksi olmasıyla belirginleşiyor ve yatırımcılar arasında endişeye yol açıyor. Yüksek faiz gelirleri, şirketin görünümünü bir nebze olumlu hale getiriyor; bu dönemde 128 milyon TL faiz geliri elde edilmiştir. Ancak bu gelirlerin sürdürülebilirliği sorgulanabilir.

Esas faaliyetlerden elde edilen kârın eksi çıkması, yani operasyonel kayıpların devam etmesi, şirketin gelecekteki performansı hakkında belirsizlikler doğuruyor. Ayrıca, şirketin net yabancı para pozisyonunun eksi 250 milyon TL olduğu gözlemleniyor, bu da döviz kurlarındaki dalgalanmalara karşı bir risk faktörü oluşturuyor. Dönem varlıklarının 4 milyar TL olduğu, ancak bunların önemli bir kısmının döviz cinsinden olduğu belirtiliyor.

Bu bağlamda, yatırımcıların Yiğit Akü ile ilgili gelişmeleri dikkatlice takip etmeleri ve piyasa koşullarını göz önünde bulundurarak bilinçli kararlar almaları önemlidir. Şirketin 2.7 milyar TL piyasa değeri ve 168 milyon TL kısa vadeli yükümlülükleriyle birlikte, uzun vadede finansal durumunun iyileştirilmesi, hissedarlar için pozitif sonuçlar doğurabilir. Ancak, mevcut zayıf mali göstergeler nedeniyle temkinli bir yaklaşım benimsemek kritik bir strateji olacaktır.

Yasal Uyarı: Yatırım Tavsiyeleri Danışmanlık Kapsamında Değildir – Bilgi ve Risk Yönetimi

Yasal Uyarı ! Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler, mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi, beklentilerinize uygun sonuçlar doğurmayabilir. Ulaşmış olduğunuz bu site kapsamındaki gerek sözel gerekse de grafik bilgiler ulaşılabilen ilk kaynaklardan iyi niyetle ve doğruluğu, geçerliliği, etkinliği velhasıl her ne şekil ve surette olursa olsun herhangi bir karar dayanak oluşturması hususunda herhangi bir teminat, garanti oluşturmadan yalnızca bilgi edinilmesi amacıyla toplanmıştır. Her an hiçbir şekil ve surette ön ihbara ve/veya ihtara gerek kalmaksızın söz konusu bilgileri değiştirebilir ve/veya ortadan kaldirilabilir. Genel anlamda bilgi vermek amacıyla hazırlanmış olan işbu site kapsamı bilgiler hiçbir şekil ve surette herhangi bir taahhüdünü tazammun etmediğinden, bu bilgilere istinaden her türlü özel ve/veya tüzel kişiler tarafından alınacak kararlar, varılacak sonuçlar ve oluşabilecek her türlü riskler bizatihi bu kişilere ait olacaktır. Hiçbir şekil ve surette ve her ne nam altında olursa olsun, her türlü gerçek ve/veya tüzel kişinin gerek doğrudan gerek dolayısı ile uğrayacağı maddi ve/veya manevi zararı, kâr mahrumiyeti, velhasıl her ne nam altında olursa olsun uğrayabileceği zararlardan hiçbir şekil ve surette bu websitesi sorumlu tutulamayacaktır.